Hola mis queridos lector@s de El Rincón del Sueko. Nuevo post que, en esta ocasión, dedico al comercio internacional y lo hago desde el punto de vista financiero y como continuación al tema ya iniciado sobre instrumentos financieros. Hoy vamos ha hablar de la fórmula utilizada en el ámbito del comercio exterior para realizar los pagos: la carta de crédito.

Hola mis queridos lector@s de El Rincón del Sueko. Nuevo post que, en esta ocasión, dedico al comercio internacional y lo hago desde el punto de vista financiero y como continuación al tema ya iniciado sobre instrumentos financieros. Hoy vamos ha hablar de la fórmula utilizada en el ámbito del comercio exterior para realizar los pagos: la carta de crédito.La carta de crédito.

Es una orden condicionada de pago mediante la cual un banco emisor, por cuenta de un ordenante, se compromete a pagar a un beneficiario, en forma directa o a través de un banco corresponsal, contra la presentación de ciertos documentos que certifiquen la venta, embarque, calidad, cantidad y demás condiciones de la mercancía o del servicio realizado, siempre y cuando se cumplan los términos y condiciones.

Para comenzar demos una definición de qué es una carta de crédito.

La Carta de Crédito tiene como función garantizar las compraventas a distancia no sólo dentro de un país, sino también con el objeto de exportar mercancía a comerciantes ubicados en otros países. Por eso, debemos partir del supuesto primario como lo es la existencia de un contrato de compraventa.Las cartas de crédito o créditos documentarios están regulados por la Cámara de Comercio Internacional a través de los Usos y Reglas Uniformes Relativas a los Créditos Documentarios. La última revisión de dichas reglas fue realizada en el año 2007 y se recoge en la publicación N° 600 (UCP 600).

Este medio de pago es el que ofrece un mayor nivel de seguridad al vendedor en las operaciones comerciales internacionales, ofreciendo paralelamente garantías para el comprador.

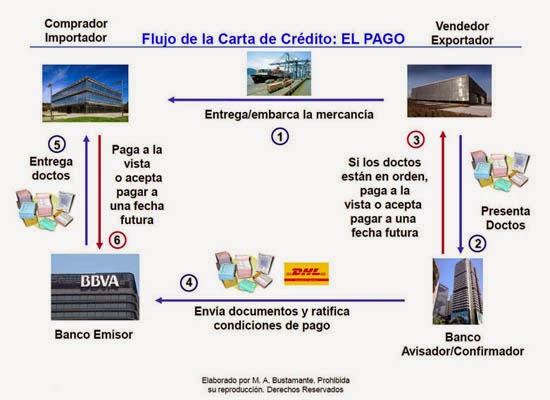

Para facilitar la comprensión del lector incluyo el siguiente gráfico del flujo de la carta de crédito:

Partes intervinientes en la Carta de Crédito.

A los efectos de estudiar el mecanismo de las cartas de crédito, hay algunas definiciones que son importantes explicitar.

- Ordenante: significa la parte a petición de la que se emite el crédito.

- Beneficiario: significa la parte a favor de la que se emite el crédito.

- Presentación conforme: significa una presentación que es conforme con los términos y condiciones del crédito, con las disposiciones aplicables de las reglas UCP 600, y con la práctica bancaria internacional estándar.

- Confirmación: significa un compromiso firme del banco confirmador, que se añade al del banco emisor, para honrar o negociar una presentación conforme.

- Banco confirmador: significa el banco que añade su confirmación a un crédito con la autorización o a petición del banco emisor.

- Banco emisor: significa el banco que emite un crédito a petición de un ordenante o por cuenta propia.

- Banco designado: significa el banco en el que el crédito es disponible o cualquier banco en el caso de un crédito disponible con cualquier banco.

- Banco avisador: significa el banco que notifica el crédito a petición del banco emisor.

- Crédito: significa todo acuerdo, como quiera que se denomine o describa, que es irrevocable y por el que se constituye un compromiso firme cierto del banco emisor para honrar una presentación conforme.

- Honrar: significa pagar a la vista si el crédito es disponible para pago a la vista; contraer un compromiso de pago diferido y pagar al vencimiento si el crédito es disponible para pago diferido; aceptar una letra de cambio ("giro") librada por el beneficiario y pagar al vencimiento si el crédito es disponible para aceptación.

- Negociación: significa la compra por el banco designado de giros (librados sobre un banco distinto del banco designado) y/o documentos al amparo de una presentación conforme, anticipando o acordando anticipar fondos al beneficiario el o antes del día hábil bancario en que el banco designado deba ser reembolsado.

- Presentación: significa tanto la entrega al banco emisor o al banco designado de documentos al amparo de un crédito documentario, como los propios documentos entregados.

- Presentador: significa un beneficiario, un banco u otra parte que efectúa una presentación.

El crédito documentario en la operativa del comercio internacional puede ser: no confirmado (simplemente avisado); confirmado; transferible y no transferible; rotativo; back to back; subsidiario; stand-by; con cláusula roja y con cláusula verde; revocable e irrevocable.

1. El crédito es "simplemente avisado" cuando el banco corresponsal (o banco avisador en el país del vendedor) no asume responsabilidad de pago ni de aceptación. La responsabilidad de pago es asumida únicamente por el banco emisor y el banco corresponsal solo está obligado a entregar la carta de crédito al beneficiario.

2. El crédito es "confirmado" cuando el banco emisor realiza la apertura de la carta de crédito y el banco avisador además de avisar, asume el compromiso, directo y principal, de pagar, asumiendo así los mismos compromisos frente al vendedor que el banco emisor.

O sea, que tiene que pagar al vendedor al igual que el emisor. El banco "confirmador" y "avisador" ahora realiza el pago y le cobra al banco emisor, éste revisa los documentos nuevamente y paga al confirmador. Para el vendedor en este caso el riesgo comercial es aún menor, porque hay un segundo banco obligado, por lo tanto el riesgo de no cobrar es casi nulo.

3. El crédito es "transferible" cuando es emitido a favor de un beneficiario que no es quién produce la mercadería sino un intermediario, que ha establecido un contrato de compraventa con un comprador, pero depende de una tercera parte (el productor - exportador) para suministrar la mercadería a su cliente. Dado que este tipo de crédito puede ser puesto total o parcialmente a disposición de otro beneficiario, es especialmente indicado para las empresas intermediarias de comercio internacional.

4. El crédito es "back to back". cuando el beneficiario del crédito no es el productor de la mercadería y el crédito recibido no es transferible, por lo que el intermediario solicita a su Banco que emita un nuevo crédito documentarlo respaldado por el primer crédito recibido. De esta manera el beneficiario del primer crédito, obtiene en su país con la garantía de la carta de crédito, que el banco intermediario le abra otra carta de crédito a favor del productor de los bienes exportados. Aquí son dos créditos distintos a diferencia del crédito transferible.

5. El crédito es "rotativo o renovable" cuando una vez utilizado, se vuelve a renovar bajo los términos y condiciones originales y tantas veces como se indique en el crédito, sin que sea necesaria una modificación específica del crédito, ni la expedición de uno nuevo. Se suele utilizar cuando los despachos de mercaderías se hacen periódicamente durante un plazo prolongado.

6. Son créditos "stand by" los que se utilizan como garantía hacia el beneficiario. Este tipo de crédito garantiza que si el importador no paga, lo hará el Banco Emisor contra presentación de documentos que demuestren el no pago. Se emiten con la idea de que no se utilicen. En realidad se trata de un aval bancario. Están sujetos a las UCP600, pero también pueden estar sujetos a las ISP 984.

Estas cartas de crédito son instrumentos de garantía que se utilizan con los propósitos fundamentales de respaldar el pago de obligaciones monetarias en una fecha debida y respaldar la ocurrencia o no ocurrencia de un evento y el cumplimiento de obligaciones previstas en un contrato. Representan un compromiso en firme, irrevocable, independiente y documentarlo.

7. El crédito llamado de "cláusula roja" es cuando el exportador se beneficia del importe total o parcial del crédito, previo a la entrega de la mercadería. Es una forma de financiación para el exportador que le otorga su comprador, en cuanto le autoriza al beneficiario (exportador) a recibir anticipos a cuenta del crédito contra el compromiso de éste de presentar los documentos designados en la carta de crédito en tiempo y forma.

8. El crédito llamado de "cláusula verde" es cuando el exportador se beneficia del importe total o parcial del crédito, previo a la entrega de la mercadería, pero tiene que justificar documentalmente que el dinero recibido se destina al cumplimiento de su obligación, presentando por ejemplo certificados de depósito de la mercadería en cuestión.

9. El crédito puede ser "revocable o irrevocable". Por omisión, la carta de crédito se considera irrevocable, es decir, el compromiso emitido y aceptado por las partes no puede ser modificado sin el consentimiento de todas las partes involucradas (ordenante, bancos, beneficiario). Por expresa indicación puede emitirse un crédito documentario nominado revocable, en cuyo caso podrá modificarse siempre que no haya sido utilizado, y quedarán firmes las obligaciones adquiridas, o en curso de ejecución.

Publicación UCP 600.

Las reglas y usos uniformes para los créditos documéntanos, revisión 2007, publicación N° 600 de la Cámara de Comercio Internacional, son de aplicación a cualquier crédito documentario cuando el texto del crédito indique expresamente que está sujeto a estas reglas. Obligan a todas las partes salvo en lo que el crédito modifique o excluya de forma expresas.

Las reglas y usos uniformes para los créditos documéntanos, revisión 2007, publicación N° 600 de la Cámara de Comercio Internacional, son de aplicación a cualquier crédito documentario cuando el texto del crédito indique expresamente que está sujeto a estas reglas. Obligan a todas las partes salvo en lo que el crédito modifique o excluya de forma expresas.De conformidad a las UCP 600, los bancos intervinientes tratan con documentos y no con mercaderías, por lo tanto, hay que tener mucho cuidado al momento de la emisión de la documentación dada la revisación minuciosa que debe realizar el banco en el país del comprador.

El crédito documentario debe detallar los datos del banco emisor, fecha límite de presentación de documentación, y de vencimiento de la negociación.

Cuando los documentos que sean requeridos se presenten al banco emisor o a un banco confirmador, y constituyan una presentación "conforme", el banco emisor o confirmador debe "honrar" si el crédito es disponible y según la forma de pago ya sea a la vista o contado, diferido, o a través de un banco designado, etc.

La apertura y cualquier modificación del crédito documentario se puede notificar al beneficiario por medio del banco avisador, y este al notificar está indicando que ha establecido, a su satisfacción, la aparente autenticidad del crédito o la modificación, y que la notificación refleja fielmente los términos y condiciones del mismo. Un crédito no se puede modificar o cancelar sin el consentimiento del banco emisor o confirmador si lo hubiere y del beneficiario.

Una vez que el vendedor embarca la mercadería, posee 21 días como máximo para el envío de la documentación, pero en ningún caso luego de la fecha de vencimiento del crédito documentario. Una vez que el banco confirmador recibe estos documentos, éstos son examinados en su contexto para determinar si constituyen una presentación conforme, no siendo necesario que los datos en ellos incluidos sean idénticos, pero no deben ser contradictorios entre sí. El plazo para determinar la conformidad o no de los documentos es de 5 días hábiles como máximo. Cualquier documento presentado pero no requerido en el crédito documentario, así como también una condición contenida en el crédito que no detalle el documento que deba evidenciar su cumplimiento, no será tenido en cuenta. La fecha de los documentos puede ser anterior a la de emisión del crédito, pero no posterior a su presentación.

Cuando el banco determina que la presentación de documentos no es conforme, existen lo que se llaman "discrepancias" y se le debe notificar al presentador a los efectos de levantar o corregir las mismas. Puede suceder que los documentos se mantengan en el banco a la espera de instrucciones del presentador; o que se devuelvan los documentos; o que el banco actúe conforme a instrucciones previas recibidas del presentador.

Si la fecha de vencimiento del crédito documentario o el último día de presentación de documentos coincide por ejemplo, con un día de paro en el banco al cual deben presentarse, se ampliará el plazo según el caso, al primer día hábil bancario siguiente.

Respecto de casos de fuerza mayor, tales como catástrofes naturales, motines, disturbios, guerras, huelgas, etc., el banco no asume ninguna obligación ni responsabilidad con respecto a las consecuencias resultantes de la interrupción de su actividad.

Los documentos deben ser presentados al menos con un original de cada uno y en la cantidad de copias que indique el crédito, considerándose "original", a los que tengan en apariencia una forma original, marca, sello o etiqueta del emisor, y salvo estipulaciones en contrario, que parezca haber sido escrito en forma manual por el emisor, en papel membretado original del emisor, o aquel que indique que es original. Estos documentos que se detallan en el crédito documentario pueden ser: factura comercial, documento de transporte, conocimiento de embarque y documento de seguro entre otros.

Factura comercial: debe ser emitida por el beneficiario a excepción de los créditos transferí bles; a nombre del ordenante, en la misma moneda del crédito y no es necesario que esté firmada. La descripción de la mercadería debe ser la que aparece en el crédito, y el importe puede ser superior al permitido en el crédito, siendo la decisión del banco que la acepte, vinculante a todas las partes, siempre que el banco no haya honrado o negociado por un importe que exceda el permitido en el crédito.

Documento de Transporte: existen diferentes especificidades según el medio de transporte utilizado. En el caso de transporte multimodal, se emitirá un documento de transporte que cubra al menos dos modos de transporte distintos, debiendo indicar el nombre del transportista y estar firmado por el transportista o agente designado por cuenta del transportista, o por el capitán o agente designado por cuenta del capitán. Debe indicar además que la mercadería ha sido despachada, embarcada a bordo o tomada para carga en el lugar establecido en el crédito. La fecha de emisión del documento de transporte será considerada como la fecha de despacho, toma para carga o embarque a bordo, así como la fecha de embarque.

Se debe indicar el lugar de despacho, toma para carga o embarque y lugar de destino final que aparece en el crédito. En el caso que exista transbordo a otro medio de transporte, debe indicar que la mercadería será o podrá ser transbordada.

Los bancos aceptarán solamente un documento de transporte "limpio". Esto es, aquel que no contiene ninguna cláusula o anotación que haga constar de forma expresa el estado defectuoso de la mercadería o del embalaje .

En el caso de transporte marítimo, se emitirá un conocimiento de embarque, el que debe contener los términos y condiciones de transporte e indicar el nombre del transportista y estar firmado por el transportista o un agente designado por cuenta del transportista, o el capitán o un agente por cuenta del capitán. Debe indicar que la mercadería ha sido embarcada a bordo de un buque designado en el puerto de carga establecido en el crédito mediante un texto o una anotación de "a bordo" que indique la fecha en que la mercancía ha sido embarcada a bordo. La fecha de emisión del conocimiento de embarque será considerada como la fecha de embarque, a menos que el conocimiento de embarque

contenga una anotación de "a bordo" que indique la fecha de embarque, en cuyo caso la fecha indicada en esa anotación será considerada como la fecha de embarque. Debe indicar además, el embarque desde el puerto de carga hasta el puerto de descarga estipulados en el crédito.

Documento de seguro: este, tal como una póliza de seguro por ejemplo, debe estar aparentemente emitido y firmado por una compañía aseguradora, un asegurador o sus agentes o apoderados. Cualquier firma de un agente o apoderado debe indicar que el agente o apoderado ha firmado por cuenta de la compañía aseguradora o del asegurador.

Cuando el documento de seguro indica que ha sido emitido en más de un original, deberán presentarse todos los originales. La fecha del documento no debe ser posterior a la fecha de embarque, a menos que en el documento de seguro se establezca que la cobertura es efectiva desde una fecha que no sea posterior a la fecha de embarque.

El documento de seguro debe indicar el importe asegurado y estar expresado en la misma moneda del crédito. Dicho importe asegurado debe ser al menos el 110% del valor CIF o CIP de la mercancía.

Se deben indicar que los riesgos están cubiertos al menos entre el lugar de carga o embarque, y el lugar de descarga o de destino final estipulados en el crédito. Este último debería indicar el tipo de seguro que se requiere y, en su caso, los riesgos adicionales a cubrir.

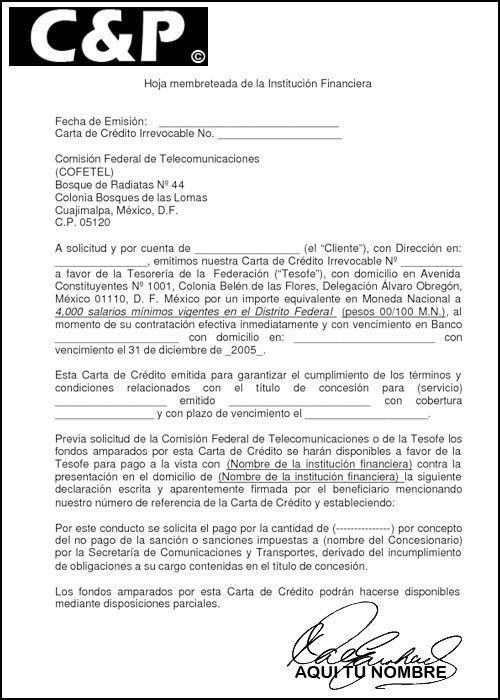

Ejemplo de carta de crédito.

Bibliografía básica: Medios de pago en el comercio internacional.

#rincondelsueko en Twitter, Facebook, Flipboard y Google+

No hay comentarios:

Publicar un comentario