") Hola mis queridos lector@s de El Rincón del Sueko. Desde el 1 de julio de 2017 está en funcionamiento El Suministro Inmediato de Información (SII) que afecta a todos aquellos empresarios y profesionales obligados a presentar declaraciones mensuales de IVA (y principalmente a aquéllos cuyo volumen de operaciones del año natural anterior hubiese excedido, en términos redondos, los seis millones de euros). Vamos a ver de qué se trata.

Hola mis queridos lector@s de El Rincón del Sueko. Desde el 1 de julio de 2017 está en funcionamiento El Suministro Inmediato de Información (SII) que afecta a todos aquellos empresarios y profesionales obligados a presentar declaraciones mensuales de IVA (y principalmente a aquéllos cuyo volumen de operaciones del año natural anterior hubiese excedido, en términos redondos, los seis millones de euros). Vamos a ver de qué se trata.¿Qué es el Suministro de Información Inmediata?

El Suministro de Información Inmediata, o SII, es un nuevo sistema por el que la llevanza de los libros registro del Impuesto sobre el valor añadido, IVA, se hace de manera, casi instantánea, a través de la página web de la Agencia Tributaria.

Fuente: Wolters Kluwer

La finalidad de este nuevo sistema es la lucha contra el fraude fiscal y crear una nueva herramienta de asistencia al contribuyente.

Obligados al SII o Suministro Inmediato de Información del IVA.

El SII es obligatorio para los sujetos pasivos que están obligados a liquidar el IVA mensualmente:

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA).

- Grandes empresas. Es decir, con facturación superior a 6.010.121,04€ al año.

- Grupos de IVA.

- Los que de forma voluntaria decidan regirse por el mismo.

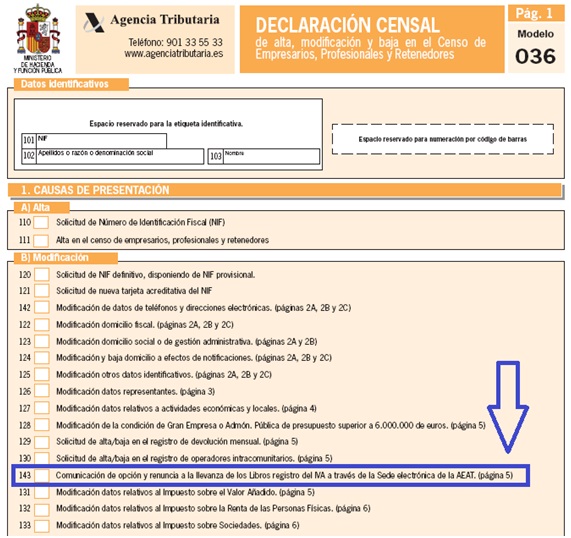

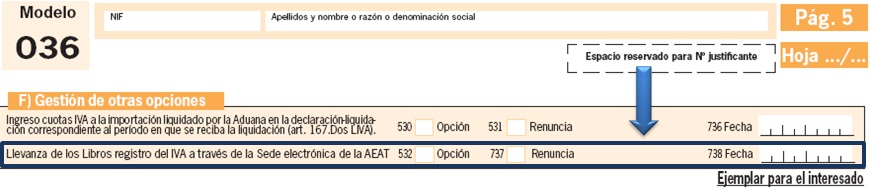

Para poder ingresar en el SII hay que solicitarlo cumplimentando el modelo 036 en el mes de noviembre del año inmediatamente anterior al que vaya a surtir efecto. O en el momento del inicio de la actividad. En este segundo caso se hace efectivo de manera instantánea.

Del mismo modo, si se quiere renunciar a esta opción contable, habrá que volver a presentar el modelo de declaración censal en el mes de noviembre para que tenga efecto al año siguiente

Líneas básicas de funcionamiento del SII.

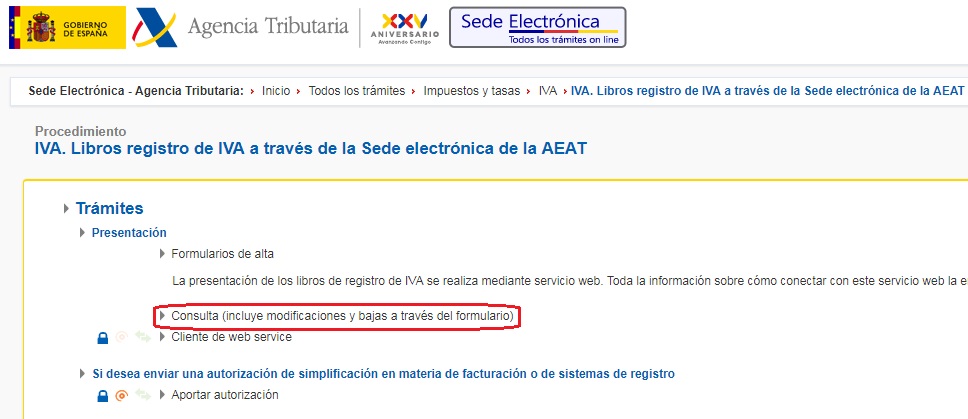

Los sujetos pasivos acogidos al SII están obligados a llevar, a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

Para ello, deben remitir a la AEAT los detalles sobre su facturación en un plazo de cuatro días naturales a través de la Sede electrónica de la Agencia Tributaria con cuya información se irán configurando casi en tiempo real los distintos Libros Registro. En concreto:

- Facturas expedidas: 4 días naturales desde la fecha de expedición de la factura.

- Facturas recibidas: 4 días naturales desde la fecha de registro contable.

AEAT nos ofrece una herramienta de cálculo de plazos para facilitar el proceso: Calculadora de plazos.

Una de las grandes ventajas de este sistema es la reducción de obligaciones formales (347, 340 y 390). El envío de esta información se realizará por vía electrónica, concretamente mediante Servicios Web basados en el intercambio de mensajes XML.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.#rincondelsueko en Twitter, Facebook, Flipboard y Google+

No hay comentarios:

Publicar un comentario