Este ha ido derivando a que sean prácticamente todos los sectores, más allá de aquellos que deben reportan emisiones de forma obligatoria, los que sientan esta necesidad.

Con la publicación del Real Decreto 163/2014, se crea el Registro público de huella de carbono, compensación y proyectos de absorción de dióxido de carbono del Ministerio de Agricultura, Alimentación y Medio Ambiente, y al que pueden acceder gratuitamente y de forma voluntaria aquellas empresas que la calculen y definan planes para reducirla.

La huella de carbono.

Se entiende como huella de carbono “la totalidad de gases de efecto invernadero (en adelante GEI) emitidos por efecto directo o indirecto por un individuo, organización, evento o producto".

Según la norma ISO 14067-1 los gases de efecto invernadero (GEI) son constituyentes gaseosos de la atmósfera, de origen natural o antropogénico, que absorben y emiten radiación en longitudes de onda concretas dentro del espectro de radiación infrarroja emitida por la superficie terrestre, la atmósfera y las nubes. Lo que se entiende como que los GEI evitan la pérdida de energía de la Tierra y provocan con ello el aumento de las temperaturas.

Entre los GEI más estudiados y medidos se encuentran:

El vapor de agua y el ozono, aunque también son gases de efecto invernadero, no se consideran sus impactos en la HC debido a la enorme dificultad de cálculo de sus factores de emisión y a sus beneficiosos efectos.

El análisis de huella de carbono proporciona como resultado un dato que puede ser utilizado como indicador ambiental global de la actividad que desarrolla la organización. La huella de carbono se configura así como punto de referencia básico para el inicio de actuaciones de reducción de consumo de energía y para la utilización de recursos y materiales con mejor comportamiento medioambiental.

La huella de carbono, por tanto identifica la cantidad de emisiones de GEI que son liberadas a la atmósfera como consecuencia del desarrollo de cualquier actividad; nos permite identificar todas las fuentes de emisiones de GEI y establecer, fundado en este conocimiento, medidas de reducción efectivas.

Al referirnos a huella de carbono de una organización y a las fuentes emisoras que se analizan en su cálculo, recurrimos al término Alcance, clasificándolo en alcance 1, 2 y 3. Veamos a continuación qué significa esto. En primer lugar, cabe indicar que las emisiones asociadas a las operaciones de una organización se pueden clasificar como emisiones directas o indirectas.

Una vez definidas cuáles son las emisiones directas e indirectas de GEI y para facilitar la detección de todas ellas, se han definido 3 alcances:

El siguiente esquema muestra gráficamente los citados alcances y los elementos que lo componen:

En España corresponde a Oficina Española de Cambio Climático (OECC), perteneciente al Ministerio de Agricultura, Alimentación y Medioambiente, el estudio, difusión y control de este tema. A través del Ministerio de Agricultura, Pesca y Alimentación (MEPAMA) podremos consultar una gran cantidad de información sobre el tema, incluidas diversas calculadoras de carbono y de su reducción.

Aprovecho también para dejar este enlace de El Periódico nos habla de cómo las inversiones en el sector eléctrico no se están encaminando en realidad a la descarbonización del sistema. Para que nos hagamos una idea: en el caso de Estados Unidos producir un kilowatio de electricidad tiene un coste energético de 533 gramos de CO2 con el carbón (49%) y el gas (24%) como principales fuentes de generación; mientras otros países como Francia tienen una huella de carbono de 59 gramos y sus principales fuentes de energía son la nuclear (70 %) y la hidráulica (10 %).

Para acabar, vamos a ver el vídeo titulado Gestión y cálculo de la huella de carbono, creando empleo en la Unión Europea de la Fundación f2e, con el patrocinio del Ministerio de Asuntos Exteriores y Cooperación, Secretaría de Estado para la UE.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.

#rincondelsueko en Twitter, Facebook, Flipboard y Google+

Con la publicación del Real Decreto 163/2014, se crea el Registro público de huella de carbono, compensación y proyectos de absorción de dióxido de carbono del Ministerio de Agricultura, Alimentación y Medio Ambiente, y al que pueden acceder gratuitamente y de forma voluntaria aquellas empresas que la calculen y definan planes para reducirla.

AENOR. Huella de Carbono: motivaciones para su cálculo, gestión y verificación.

La huella de carbono.

Se entiende como huella de carbono “la totalidad de gases de efecto invernadero (en adelante GEI) emitidos por efecto directo o indirecto por un individuo, organización, evento o producto".

- Huella de carbono de una organización. Mide la totalidad de GEI emitidos por efecto directo o indirecto provenientes del desarrollo de la actividad de dicha organización.

- Huella de carbono de producto. Mide los GEI emitidos durante todo el ciclo de vida de un producto: desde la extracción de las materias primas, pasando por el procesado, fabricación y transporte.

Según la norma ISO 14067-1 los gases de efecto invernadero (GEI) son constituyentes gaseosos de la atmósfera, de origen natural o antropogénico, que absorben y emiten radiación en longitudes de onda concretas dentro del espectro de radiación infrarroja emitida por la superficie terrestre, la atmósfera y las nubes. Lo que se entiende como que los GEI evitan la pérdida de energía de la Tierra y provocan con ello el aumento de las temperaturas.

Entre los GEI más estudiados y medidos se encuentran:

- El dióxido de carbono CO2, proveniente de la combustión de derivados de petróleo y biomasa.

- El metano CH4, proveniente de emisiones orgánicas.

- El óxido de nitrógeno (IV) N2O, proveniente de los sistemas de combustión, al mezclar O2 con N2 a altas temperaturas.

- Los compuestos hidrofluorocarbonados (HFCs), actualmente están prohibidos, pero se emplearon

- como propelentes en aerosoles.

- Los compuestos perfluorocarbonados (PFCs), se emplean como gases de refrigeración.

- El hexafluoruro de azufre SF6, se emplea como aislante eléctrico.

El vapor de agua y el ozono, aunque también son gases de efecto invernadero, no se consideran sus impactos en la HC debido a la enorme dificultad de cálculo de sus factores de emisión y a sus beneficiosos efectos.

El análisis de huella de carbono proporciona como resultado un dato que puede ser utilizado como indicador ambiental global de la actividad que desarrolla la organización. La huella de carbono se configura así como punto de referencia básico para el inicio de actuaciones de reducción de consumo de energía y para la utilización de recursos y materiales con mejor comportamiento medioambiental.

La huella de carbono, por tanto identifica la cantidad de emisiones de GEI que son liberadas a la atmósfera como consecuencia del desarrollo de cualquier actividad; nos permite identificar todas las fuentes de emisiones de GEI y establecer, fundado en este conocimiento, medidas de reducción efectivas.

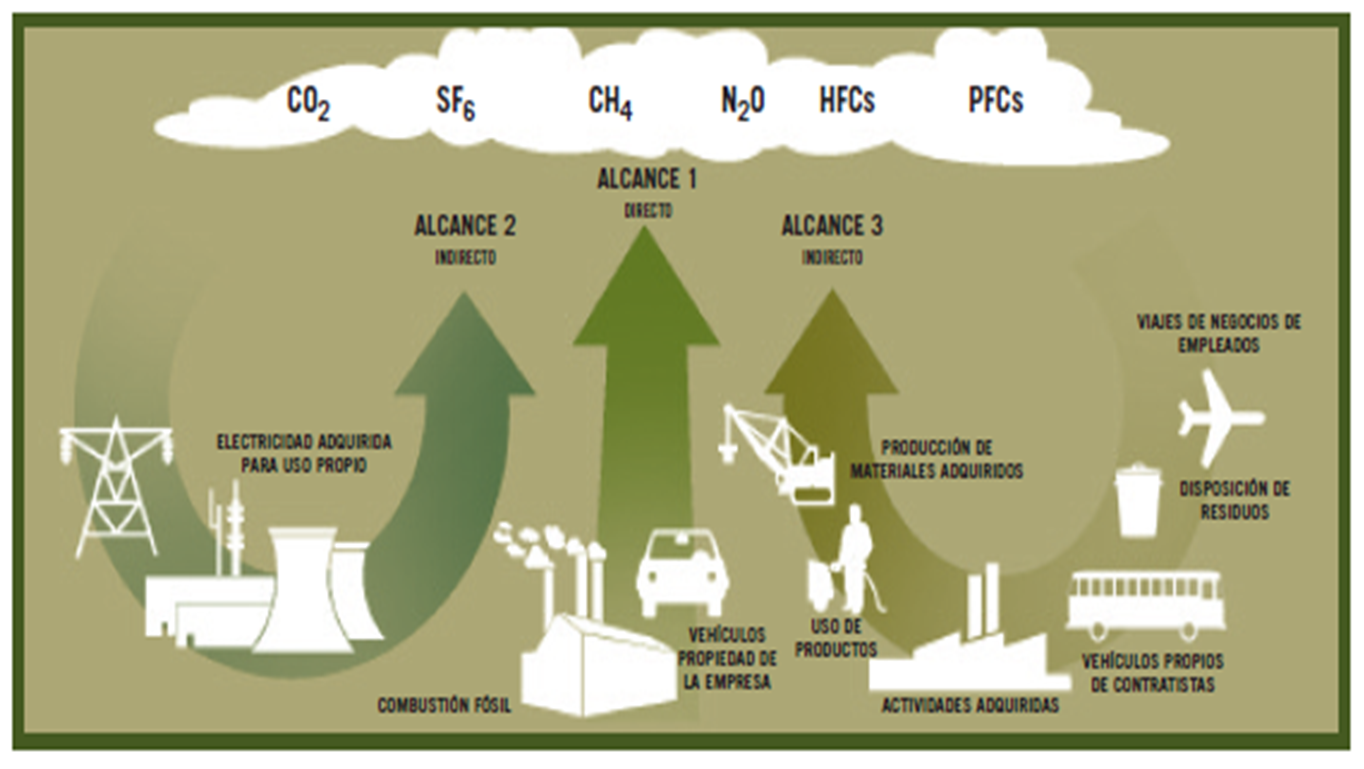

Al referirnos a huella de carbono de una organización y a las fuentes emisoras que se analizan en su cálculo, recurrimos al término Alcance, clasificándolo en alcance 1, 2 y 3. Veamos a continuación qué significa esto. En primer lugar, cabe indicar que las emisiones asociadas a las operaciones de una organización se pueden clasificar como emisiones directas o indirectas.

- Emisiones directas de GEI: son emisiones de fuentes que son propiedad de o están controladas por la organización. De una manera muy simplificada, podrían entenderse como las emisiones liberadas in situ en el lugar donde se produce la actividad, por ejemplo, las emisiones debidas al sistema de calefacción si éste se basa en la quema de combustibles fósiles.

- Emisiones indirectas de GEI: son emisiones consecuencia de las actividades de la organización, pero que ocurren en fuentes que son propiedad de o están controladas por otra organización. Un ejemplo de emisión indirecta es la emisión procedente de la electricidad consumida por una organización, cuyas emisiones han sido producidas en el lugar en el que se generó dicha electricidad.

Una vez definidas cuáles son las emisiones directas e indirectas de GEI y para facilitar la detección de todas ellas, se han definido 3 alcances:

- Alcance 1: emisiones directas de GEI. Por ejemplo, emisiones provenientes de la combustión en calderas, hornos, vehículos, etc., que son propiedad de o están controladas por la entidad en cuestión. También incluye las emisiones fugitivas (p.ej. fugas de aire acondicionado, fugas de CH4 de conductos).

- Alcance 2: emisiones indirectas de GEI asociadas a la generación de electricidad adquirida y consumida por la organización.

- Alcance 3: otras emisiones indirectas. Algunos ejemplos de actividades de alcance 3 son la extracción y producción de materiales que adquiere la organización, los viajes de trabajo con medios externos, el transporte de materias primas, de combustibles y de productos (por ejemplo, actividades logísticas) realizados por terceros o la utilización de productos o servicios ofrecidos por otros.

El siguiente esquema muestra gráficamente los citados alcances y los elementos que lo componen:

Esquema de los elementos que componen cada alcance. Fuente: GHG Protocol

En España corresponde a Oficina Española de Cambio Climático (OECC), perteneciente al Ministerio de Agricultura, Alimentación y Medioambiente, el estudio, difusión y control de este tema. A través del Ministerio de Agricultura, Pesca y Alimentación (MEPAMA) podremos consultar una gran cantidad de información sobre el tema, incluidas diversas calculadoras de carbono y de su reducción.

Aprovecho también para dejar este enlace de El Periódico nos habla de cómo las inversiones en el sector eléctrico no se están encaminando en realidad a la descarbonización del sistema. Para que nos hagamos una idea: en el caso de Estados Unidos producir un kilowatio de electricidad tiene un coste energético de 533 gramos de CO2 con el carbón (49%) y el gas (24%) como principales fuentes de generación; mientras otros países como Francia tienen una huella de carbono de 59 gramos y sus principales fuentes de energía son la nuclear (70 %) y la hidráulica (10 %).

Para acabar, vamos a ver el vídeo titulado Gestión y cálculo de la huella de carbono, creando empleo en la Unión Europea de la Fundación f2e, con el patrocinio del Ministerio de Asuntos Exteriores y Cooperación, Secretaría de Estado para la UE.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.

Espero que este post haya sido de vuestro interés. Me encantaría, más que nunca, ver vuestras valoraciones y leer vuestros comentarios a través de las herramientas que este blog pone a vuestra disposición.#rincondelsueko en Twitter, Facebook, Flipboard y Google+

No hay comentarios:

Publicar un comentario